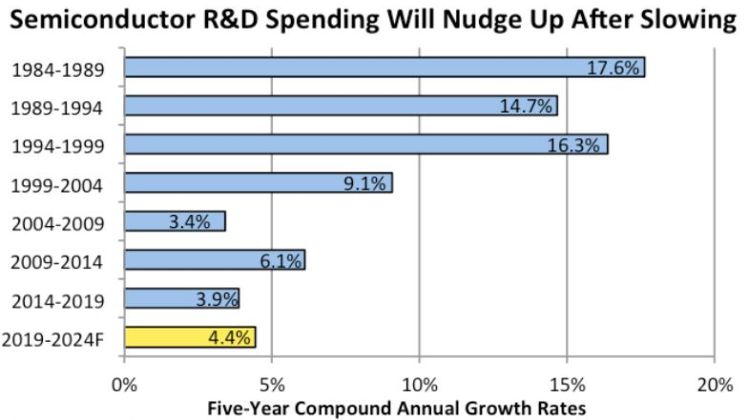

Halvlederbranchen defineres af hurtige teknologiske ændringer og behovet for at opretholde høje investeringsniveauer i forskning og udvikling af nye materialer, innovative produktionsprocesser til stadig mere komplekse chipdesign og avancerede IC-emballageteknologier. IC Insights peger i den forbindelse på en sammenhæng mellem investeringerne i forskning og udvikling (R&D) og omsætningstallene for halvlederindustrien. Og den gode nyhed er, at såvel R&D-udgifterne samt omsætningen ser ud til at blive løftet en smule, så væksttallene for 2019-2024 overstiger den netop afsluttede periode.

Mens konsolidering i halvlederindustrien har bidraget til lavere vækstrater i R&D-udgifter de sidste fem år, har den langsigtede tendens været, at de årlige stigninger i forsknings- og udviklingsudgifter siden 1980’erne er faldet, ifølge data præsenteret i den nye udgave af IC Insights “McClean-rapport – En komplet analyse og prognose for den integrerede kredsløbsindustri”, som blev frigivet i januar 2020. Imidlertid vil de tekniske udfordringer, herunder tredimensionelle die-stacking-teknologier, overgangen til ekstrem ultraviolet litografi i avancerede processer og voksende kompleksiteter i produkter forvente et løft i R&D-budgetterne med lidt højere vækstrater i perioden 2019-2024 til følge.

Mens konsolidering i halvlederindustrien har bidraget til lavere vækstrater i R&D-udgifter de sidste fem år, har den langsigtede tendens været, at de årlige stigninger i forsknings- og udviklingsudgifter siden 1980’erne er faldet, ifølge data præsenteret i den nye udgave af IC Insights “McClean-rapport – En komplet analyse og prognose for den integrerede kredsløbsindustri”, som blev frigivet i januar 2020. Imidlertid vil de tekniske udfordringer, herunder tredimensionelle die-stacking-teknologier, overgangen til ekstrem ultraviolet litografi i avancerede processer og voksende kompleksiteter i produkter forvente et løft i R&D-budgetterne med lidt højere vækstrater i perioden 2019-2024 til følge.De R&D-udgifter, der diskuteres her, dækker udgifter fra integrerede enhedsproducenter (IDM’er), fabløse chip-leverandører og pure-play wafer-foundries og inkluderer ikke andre virksomheder og organisationer, der er involveret i halvlederrelaterede teknologier som produktionsudstyr og materialeleverandører, emballering og test, universiteter, myndighedsfinansierede laboratorier og industrikooperativer, såsom IMEC i Belgien, CAE-Leti-instituttet i Frankrig, Industrial Technology Research Institute (ITRI) i Taiwan og det USA-baserede Sematech-konsortium, som blev fusioneret ind i State University of New York (SUNY) Polytechnic Institute i 2015.

Siden 1990’erne har halvlederindustrien været førende foran alle andre store industrisegmenter i R&D-intensitet med de årlige udgifter til forskning og udvikling på i gennemsnit ca. 15% af det samlede salg, ifølge data udarbejdet af IC Insights. I løbet af de sidste tre år faldt imidlertid halvlederindustriens FoU-til-salgsprocent til 13,5% i 2017 og 13,0% i 2018 primært på grund af ekstrem høj indtægtsvækst i hukommelses-IC’er. Industriens R&D/salgskvote steg igen til 14,6% i 2019, da IC-indtægterne i memory-segmentet faldt 33% og hele halvledermarkedet faldt 12%. Medicosektoren og bioteknologisektoren rykkede ind i den øverste position i 2019-rangeringen med en R&D/salgskvote på 15,4%, baseret på en global undersøgelse i Den Europæiske Unions industrielle F & U-investeringskortkortrapport.

I de sidste 41 år (1978-2019) har R&D-udgifter i procent af salget for halvledere i gennemsnit udgjort 14,6%. Siden år 2000 overskred halvdelen af R&D-udgifterne i procent af verdensomspændende halvlederomsætning det historiske gennemsnit i alle undtagen fire år (2000, 2010, 2017 og 2018). I disse fire år havde lavere R&D/salgskvote-forhold mere at gøre med styrken i omsætningsvækst end en egentlig afmatning i forsknings- og udviklingsudgifter.

Læs IC Insights rapport her

RSH