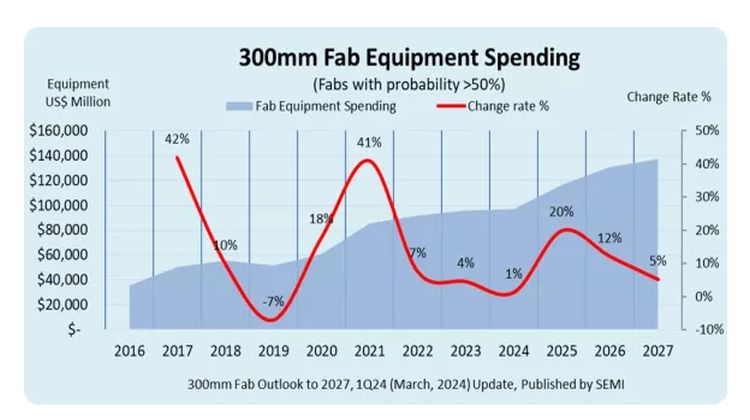

Globale udgifter til 300 mm fab-udstyr til front-end-faciliteter forventes at nå op på 137 milliarder USD i 2027 efter forventet at passere 100 milliarder USD for første gang i 2025 på grund af genopretningen af hukommelsesmarkedet og en stærk efterspørgsel efter højtydende halvledere til computer- og bilindustrien, fremhævede SEMI i dag i sin kvartalsvise 300 mm Fab Outlook Report to 2027-rapport.

De globale investeringer i 300 mm fab-udstyr forventes at stige med 20% til 116,5 milliarder USD i 2025 og 12% til 130,5 milliarder USD i 2026, før de rammer et rekordhøjt niveau i 2027.

– Fremskrivninger for den stejle ramp-up på investeringer i 300mm fab-udstyr i de kommende år afspejler den produktionskapacitet, der er nødvendig for at imødekomme den voksende efterspørgsel efter elektronik på tværs af en bred vifte af markeder samt en ny bølge af applikationer affødt af kunstig intelligens (AI) innovation. Den nyeste SEMI-rapport fremhæver også den kritiske betydning af stigninger i offentlige investeringer i halvlederfremstilling for at styrke økonomier og sikkerhed på verdensplan. Denne tendens forventes at bidrage væsentligt til at indsnævre kløften mellem udstyrsudgifter mellem nye og nye regioner og de historiske topudgifter-regioner i Asien, siger Ajit Manocha, SEMI-præsident og administrerende direktør.

SEMI 300 mm Fab Outlook til 2027-rapporten viser, at Kina fortsætter med at føre inden for investeringerne med 30 milliarder USD hvert af de næste fire år, drevet af regeringsincitamenter og indenlandsk selvforsyningspolitik.

Understøttet af fortsat formindskelse af noder til højtydende computere (HPC) og genopretning af hukommelsesmarkedet øger taiwanske og koreanske chipleverandører deres udstyrsinvesteringer. Taiwan forventes at ligge på andenpladsen i udstyrsudgifter til US$28 milliarder i 2027, op fra US$20,3 milliarder i 2024, mens Korea forventes at blive nummer tre med US$26,3 milliarder i 2027, en stigning fra US$19,5 milliarder i år.

Amerika forventes at fordoble investeringerne i 300 mm fab-udstyr fra 12 milliarder USD i 2024 til 24,7 milliarder USD i 2027, mens udgifterne i Japan, Europa/Mellemøsten og Sydøstasien forventes at nå henholdsvis 11,4 milliarder USD, 11,2 milliarder USD og US$5,3 milliarder i 2027.

Vækst segment for segment

Foundry-segmentets udgifter forventes at falde med 4% til 56,6 milliarder USD i år delvist på grund af den forventede afmatning i investeringer i modne nodeteknologier (>10nm), selvom segmentet fortsat har den højeste vækst blandt alle segmenter for at imødekomme markedets efterspørgsel efter generativ AI , bilindustrien og intelligente edge-enheder. Segmentets investeringer forventes at have en kumuleret årlig vækstrate på 7,6 % (CAGR) til 79,1 milliarder USD fra 2023 til 2027.

Efterspørgsel efter større data-throughput, der er afgørende for AI-servere, driver en stærk efterspørgsel efter hukommelse med høj båndbredde (HBM) og stimulerer til øgede investeringer i hukommelsesteknologi. Blandt alle segmenter er memory på andenpladsen og forventes at medføre US$79,1 milliarder i udstyrsinvesteringer i 2027, en 20% CAGR fra 2023. DRAM-investeringer forventes at stige til US$25,2 milliarder i 2027, en 17,4% CAGR, mens 3D NAND-investeringer forventes at nå 16,8 milliarder USD i 2027, en CAGR på 29 %.

De analoge, mikro-, opto- og diskrete segmenter forventes at øge 300 mm fab udstyrsinvesteringer til henholdsvis 5,5 milliarder USD, 4,3 milliarder USD, 2,3 milliarder USD og 1,6 milliarder USD i 2027.

SEMI 300 mm Fab Outlook-rapporten til 2027-rapporten er baseret på 405 faciliteter og linjer globalt, herunder 75 højsandsynlige faciliteter, der forventes at starte i drift i løbet af de fire år, der begynder i 2024. Rapporten afspejler 358 opdateringer og 26 nye fabs/linjer-projekter siden den sidste offentliggørelse i december 2023.

Besøg http://www.semi.org for at lære mere.