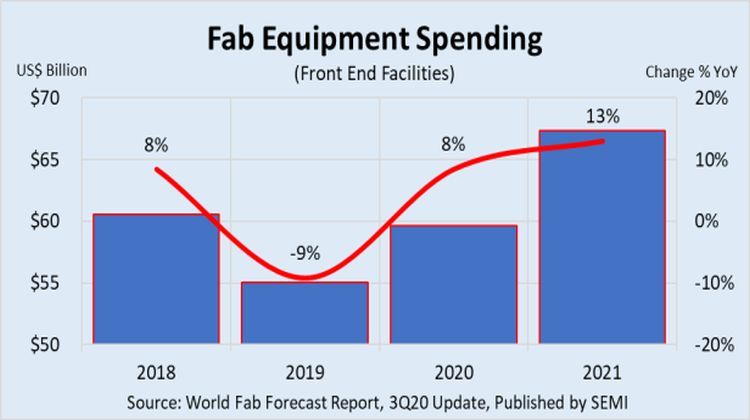

En stigende efterspørgsel efter chips, der styrer alt fra kommunikation og IT-infrastruktur til computere, gaming og healthcare er en konsekvens af covid-19 pandemien. På globalt plan medfører det en stigning på 8% i Verdens forbrug af elektronik i 2020 og en stigning på 13% i 2021, meddeler SEMI i sin World Fab Forecast-rapport. Stigende efterspørgsel efter halvledere til datacenterinfrastrukturen og servere sammen med opbygningen af sikkerhedslagre, hvis handelskrigen mellem USA og Kina intensiveres, bidrager også til årets vækst i salget af halvledere – og dermed også produktionsudstyret.

Den kraftige tendens til samlede stigende investeringer i fremstillingsudstyr er opstået, da halvlederindustrien rettede op fra et fald på 9% i fab-investeringerne i 2019 og en rutsjebanetur i 2020 med faktiske og forventede fald i investeringerne i løbet af første og tredje kvartal blandet med stigninger i andet og fjerde kvartal.

Af alle sektorer tegner memory-produktion sig for den største stigning i investeringerne i 2020 med en vækst på 3,7 mia. USD eller 16% år-over-år (YoY) til 26,4 mia. USD og en forventet stigning på 18% til imponerende 31,2 mia. i 2021. 3D NAND-udgifter udgør den største procentvise stigning i år (39%) samt en forventet beskeden vækst på 7% i 2021. DRAM forventes at opnå en vækst på 4% efter en afmatning i anden halvdel af 2020, før den springer med hele 39% procent næste år.

Foundries, den næststørste sektor inden for udgifter til nyt produktionsudstyr i 2020, forventes at stige med 2,5 mia. USD eller 12% år til 23,2 mia. USD og med 2% til 23,5 mia. USD i 2021.

Investeringer i udstyr til CPU’er vil falde 1,2 mia. USD eller 18% i 2020 og stige med 9% til 6 mia. USD i 2021.

Analogmarkedet vil vokse med robuste 48% i 2020 og stige med 6% i 2021, en ekspansion, der hovedsagelig er drevet af investeringer til produktion af mixed-signal og power-komponenter.

SEMI World Fab Forecast-rapporten dækker mere end 1.300 halvleder fabrikker og produktionslinjer og inkluderer kapacitet og teknologi fra fabriks- og byggeinvesteringer. Rapporten viser 21 nye byggeprojekter – der spænder fra R&D til volumenproduktion. Kina tegner sig for flest (ni) af de nye projekter; efterfulgt af Taiwan (fem); Sydøstasien og Amerika i to hver; og Japan, Korea og EMEA én hver. Rapporten peger også på 18 nye byggeprojekter, der er planlagt til at begynde næste år – 10 i Kina, fire i Amerika, tre i Taiwan og en i EMEA.

RSH