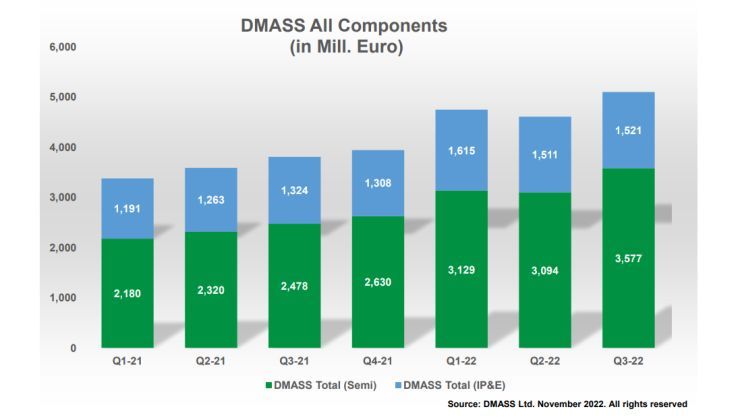

I modsætning til det samlede globale marked er bekymringerne for et fald i væksten blevet sat i ro for øjeblikket med et overraskende stærkt sommerkvartal for det europæiske komponentdistributionsmarked. Ifølge DMASS voksede salget inden for halvlederdistributionen, indrapporteret af medlemmerne, med fantastiske 44,3 procent til 3,58 milliarder euro, den højeste omsætning i et kvartal nogensinde. IP&E (Interconnect, Passive and Electromechanical) komponenter voksede med 14,8 procent til 1,52 milliarder euro. I alt voksede komponentdistributionsmarkedet med 34 procent til 5,1 milliarder euro. (DMASS hævder en dækning på over 80 procenrt af den samlede europæiske distributionsmarkeds DTAM.)

– Når man læser alle de dystre markedsudsigter for det globale halvledermarked, må disse Q3-resultater helt sikkert være kommet som en overraskelse for alle. Hvis tilgængeligheden havde været bedre, er jeg sikker på, at distributionen kunne have leveret endnu mere. Den markante vækst skyldes reelt en blanding af prisstigninger, valutakurseffekter og forbedret tilgængelighed fra producenter. Vi ser dog også lettelser på nogle komponentområder ud fra et tilgængelighedsperspektiv. Og i modsætning til halvledere ser IP&E-produkter allerede en ændring på markedet. Alt i alt har vi nået et meget højt salgsplateau, som det bliver svært at fastholde ind i næste år. Vi tror, at kunderne har dækket en betydelig del af deres 2023-efterspørgsel allerede i 2022, som det kan ses med lavere indgående ordrer, siger Hermann Reiter, formand for DMASS.

Halvledere:

Halvledere var virkelig driverne i løbet af sommerkvartalet. Fra et regionalt synspunkt var væksten spredt på tværs af lande og regioner ret stor. Tyskland som den største region voksede med fantastiske 53 procent til 1,03 milliarder euro efterfulgt af Italien (46 procent til 322 millioner euro), Frankrig (51 procent til 231 millioner euro) og Storbritannien (32,8 procent til 223 millioner euro). Østeuropa steg med 50 procent til 651 millioner euro, Norden med 47 procent til 299 millioner euro, Israel med 85 procent til 167 millioner euro, Iberia med 59 procent til 153 millioner euro, Benelux med 39 procent til 136 millioner euro, Schweiz med 47 procent til 136 millioner euro og Østrig med 66 procent til 109 millioner euro. Det russiske salg gik næsten helt i stå, og Tyrkiet følger alle andre lande i vækst.

Produktmæssigt varierede vækstbilledet enormt, fra skuffende 8 procent i Opto (hovedsageligt drevet ned af negative LED-tal) til en 90 procents vækst i Other Logic (ASSP’er). Analog og MOS Microer som de største produktgrupper viste temmelig stærk vækst med MOS Micro-vækst foran analoge produkter: MOS Micro voksede med 47 procent til 712 millioner euro (MCU’er: 57 procent), analog med 46,7 procent til 1,01 milliarder euro, Power by 37,4 procent til 413 millioner euro, hukommelser med 60 procent til 385 millioner euro (Flash: 68 procent), Opto med 7,9 procent til 257 millioner euro, programmerbar logik med 61 procent til 233 millioner euro og anden logik med 90,5 procent også til 233 millioner Euro. Diskrete (+21 procent til 185 millioner euro) og sensorer (+39 procent til 101 millioner euro) afslutter kvartalet lidt under det overordnede gennemsnit.

Interconnects, passive og elektromekaniske komponenter:

Interconnect, Passive og Electromechanical (IP&E) komponenter voksede i Q3/22 i et langsommere tempo end Semiconductors, selvom de var overraskende stærke fra et sekventielt perspektiv. Salget i tredje kvartal på 1,52 millioner euro fordelt sig som følger: Tyskland voksede med 18,7 procent til 411 millioner euro, Italien med 11,8 procent til 151 millioner euro, Frankrig med 15,8 procent til 127 millioner euro, Storbritannien med 20,4 til 151 millioner euro, Østeuropa med 15,7 procent til 205 millioner euro og Norden med 13,6 procent til 128 millioner euro. Elektromekaniske produkter som den største produktgruppe (inkl. Interconnect) voksede med 15,2 procent til 807 millioner euro, passiver med 13 procent til 622 millioner euro og strømforsyninger med 24,6 procent til 92 millioner euro.

– Med en markedsudvikling, som den vi har oplevet i løbet af de sidste to år, og de stigende geopolitiske såvel som økonomiske udfordringer, bliver den nærmeste fremtid mere uforudsigelig. Mens de langsigtede udsigter, især for halvledere, ser flotte ud, efterlader svag efterspørgsel allerede sine spor på 2022’s globale marked og kan meget vel føre til en usikker tid forude. Europa og især distributionen har indtil videre vist stor modstandskraft, og vores stærke industrielle base rummer mange muligheder for bæredygtig vækst. Bevidstheden om digitalisering, en transformation af energiinfrastrukturen og behovet for at gentænke fremtidige boligkoncepter og mobilitet er ekstremt høj og udmønter sig forhåbentlig til flere interessante projekter med vores kunder, konkluderer formand Hermann Reiter.

RSH