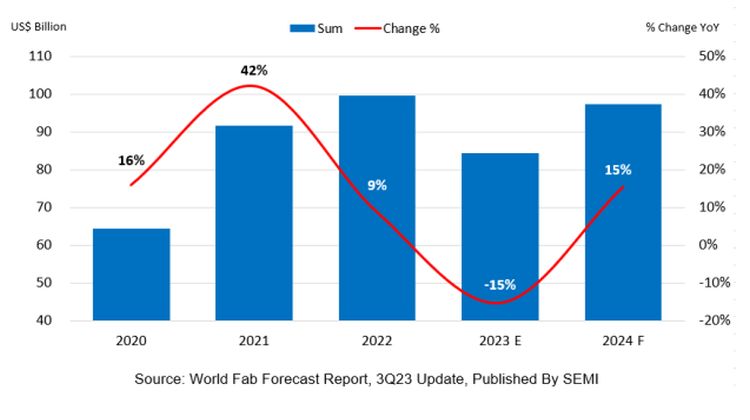

De globale investeringer i fab-udstyr til front-end produktionsfaciliteter inden for halvlederfremstilling i 2023 forventes at falde med 15 % år-til-år (YoY) til 84 milliarder US$ fra et rekordhøjt niveau på 99,5 milliarder US$ i 2022, før investeringerne igen stiger med 15 % YoY til 97 milliarder US$ i 2024 , ifølge SEMI’s World Fab Forecast- kvartalsrapport. Afmatning i efterspørgslen af halvledere og forøget lagerbeholdning af komponenter til forbruger- og mobilmarkedet bidrager til dykket i 2023.

Næste år forventes igen at give fantastisk investeringer i udstyr til halvlederfremstilling delvist drevet af afslutningen af justeringerne i 2023 samt en styrkelse af efterspørgslen efter halvledere i high-performance computing (HPC) og hukommelsessegmenterne.

– Faldet i udstyrsinvesteringer i 2023 viser sig at være større, og 2024-reboundet er stærkere end forventet tidligere i år. Tendensen tyder på, at halvlederindustrien er ved at runde hjørnet på dykket og igen er på vej tilbage til en robust vækst drevet af en solid efterspørgsel, siger Ajit Manocha, SEMI-præsident og administrerende direktør.

Foundry-segment fortsætter med at føre i udvidelsen af halvlederindustrien

Foundries forventes at drive væksten i halvlederudvidelsen i 2023 med 49 milliarder USD med 1% vækst – og 51,5 milliarder USD i investeringer i 2024, en stigning på 5%, efterhånden som investeringerne fortsætter mod førende og modne procesteknologier. Hukommelsesforbruget forventes at få et stærkt comeback i 2024 med en stigning på 65% til 27 milliarder USD efter et fald på 46% i 2023. Specifikt forventes DRAM-investeringer at falde 19% YoY til 11 milliarder USD i 2023, men vende tilbage til 15 USD milliarder, et årligt spring opad på 40%, i 2024. NAND-udgifter forventes at afspejle denne tendens, idet de falder med 67% til 6 milliarder USD i 2023, men stiger med 113% til 12,1 milliarder USD i 2024. CPU-investeringerne forventes at forblive uændrede i 2023 og stige med 16% til 9 milliarder USD i 2024.

Taiwan fortsætter med at føre an i udgifterne til udstyr

Taiwan forventes at fastholde sin globale førerposition inden for fab-investeringer i 2024 med 23 milliarder USD i investeringer, en stigning på 4 % år for år. Korea forventes at ligge på andenpladsen med anslået 22 milliarder USD i investeringer i 2024, en stigning på 41 % fra i år, hvilket afspejler en genopretning af hukommelsessektoren. Med den eksportkontrol, der forventes at begrænse Kinas udgifter til avancerede teknologier og udenlandske investeringer, forventes regionen at placere tredjepladsen i udstyrsudgifter på verdensplan i 2024 til 20 milliarder USD, et markant fald fra 2023-niveauerne. På trods af begrænsningerne forventes kinesiske foundry-leverandører og IDM’er at fortsætte investeringer i nye og modnede procesteknologier.

Nord- og Sydamerika forventes at forblive den fjerdestørste region med hensyn til investeringer og vil nå et historisk højdepunkt på 14 milliarder USD i investeringer i 2024, en stigning på 23% år for år. Europa og Mellemøsten forventes også at opnå rekordstore investeringer næste år, hvilket øger udgifterne med 41,5% til 8 milliarder USD. Udgifterne til fab-udstyr i Japan og Sydøstasien forventes at stige til henholdsvis 7 milliarder USD og 3 milliarder USD i 2024.

SEMI’s World Fab Forecast-rapporten viser, at den globale halvlederindustri øger kapaciteten med 5% i år efter en stigning på 8% i 2022. Kapacitetsvæksten forventes at fortsætte igen i 2024 med en stigning på 6%.

Den seneste opdatering af SEMI World Fab Forecast-rapporten, offentliggjort i september, dækker 1.477 faciliteter og linjer globalt, inklusive 169 faciliteter og linjer, som med forskellig grad af sandsynlighed forventes at gå i drift i 2023 eller senere.

RSH